NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:20:59 |

|

JR東海 ニュースリリース

┃2010.05.10 ┃超電導リニアによる中央新幹線の実現について 標題の件については、現在、交通政策審議会において、営業主体及び建設主体の指名並びに整備計画の決定に関する審議が行われておりますが、本日開催された審議会(中央新幹線小委員会)において、別紙のとおり当社の考え方を御説明しましたので、お知らせします。 ※詳細は別紙をご覧下さい。 ※※入力者注:別紙の内、「プレゼンテーション資料」についてはデータライブラリに収録しました。下記からご覧ください。 「超電導リニアによる中央新幹線の実現について プレゼンテーション資料」 |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:25:46 |

|

超電導リニアによる中央新幹線の実現について 平成22年5月10日 東海旅客鉄道株式会社 目次 ○要旨 ………………………………………………………… 1 ○本文 ………………………………………………………… 2 ○資料1 構造物の経年劣化への備えについて……………… 20 ○資料2 収入想定について…………………………………… 22 ○資料3 長期債務残高の水準について……………………… 30 |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:26:37 |

|

超電導リニアによる中央新幹線の実現について(要旨) 1.超電導リニアによる中央新幹線の実現により、東京・名古屋・大阪の日本の大動脈輸送の二重系化を実現し、将来のリスク発生に備える必要。 → 東海道新幹線の経年劣化と大規模地震等の災害発生のリスクに対する備え。 2.超電導リニアの実現は、日本の経済社会全体に大きな波及効果。 → 超電導リニアの高速かつ勾配に強い特性を発揮させて3大都市圏を直線的に結び、都市間の到達時間短縮効果を最大とすることで経済及び社会活動を活性化。 → 東海道新幹線の活用可能性の拡大。 → 最先端技術の実用化による製造業の活性化への貢献等の日本経済への大きな波及効果。 新たな高速鉄道のブレークスルーであり、海外展開をにらんで鉄道産業全体にとってビジネスチャンスが拡大。 3.JR東海は、自己負担でプロジェクトを完遂。 → 民間企業として、経営の自由、投資の自主性の確保の原則の貫徹が大原則であり、国に資金援助は求めない。 → 最短ルート、地元負担による1県に1中間駅の前提で、開業時期は、名古屋は2027年(平成39年)、大阪は2045年(平成57年)。第一段階としての名古屋開業後、経営体力を回復して速やかに大阪開業に取り組む。 → 経営諸元として、1)収入、2)費用、3)設備投資、4)経常利益、5)長期債務残高、6)資金調達、7)経営の健全性指標、8)リスク回避の考え方、を説明。 航空機需要等を取り込んだ固めの収入想定のもと、実績を踏まえた堅実な経費支出と設備投資を行いつつ建設を進め、想定外の経費増や収入減を伴うリスクに対しても債務縮減による経営体力回復のための時間調整を行うことで対処し、計画を完遂できること、などがポイント。 →日本経済の大動脈輸送を使命とする当社にとって、その使命を十分に果たせなくなるリスク回避が投資目的の主眼。東海道新幹線と一元経営を前提として経営合理性のある投資。 4.早期開業に向け、早期に着工を。 → 完成までに10年を超える期間を要し、早期実現のために早期着工が必要。さらに、最新技術維持のため、実験線の延伸完成から間断なく着手することが重要。 → 建設主体に指名されれば、工事は、最新技術により環境にも十分配慮して実施。 - 1 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:27:28 |

|

超電導リニアによる中央新幹線の実現について 1.超電導リニアによる中央新幹線の実現により、東京・名古屋・大阪の日本の大動脈輸送の二重系化を実現し、将来のリスク発生に備える必要。 日本経済の大動脈である東海道新幹線の経年劣化と大規模地震等の災害発生のリスクに対し、抜本的な備えを早期に実現することが必要である。 1)東海道新幹線の経年劣化に備えなくてはならない。 ・東海道新幹線は、昭和39年10月の開業から既に45年が経過している。特に東海道新幹線の構造物については、昭和34年からの約5年間で東京~大阪間が同時に建設された経緯から、全線にわたり取替時期が集中的に到来することになる。 ・これについては、既に平成30年以降に大規模改修工事を実施することを計画しているが、この全線にわたる構造物の大改修は、対象数が大変多く、しかも、その一つ一つの工事を、現在保守作業に充てている午前0時から6時までの短時間だけで行うことは難しく、一定の運休といった措置や、工事箇所ごとに工事期間中及び改修した構造物が安定化するまでの間は速度を落とした徐行運転が必要になることが想定され、相当の運転支障を覚悟しなければならない。(資料1参照) ・しかも、この大改修を行っても設備は永続的ではなく、その後30~50年のレンジでみれば、構造物の再度の大改修のみならず大幅な取り替えが必要となる。 ・中央新幹線を実現しても、東海道新幹線の大規模な改修工事は必要であるが、バイパス機能を確保できることから、上記のような運休、徐行によるダメージを軽減、回避することが可能となり、これにより日本の大動脈輸送を安定的に維持していくことができる。 2)東海大地震等の大災害に対する抜本的な備えとしての二重系化を早期に実現しなくてはならない。 ・東海道新幹線は、東海大地震の想定震源域地域を通過することから、構造物の耐震強化等の対策を着実に進めてきているが、自然界の事象である以上、想定 - 2 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:28:32 |

|

を超える大地震が起きれば長期不通となり、東京~大阪間の大動脈輸送が断絶する可能性は否定できない。このため、現有設備の強化だけではなく、中央新幹線を開通させて日本の大動脈輸送を二重系化することこそが、抜本的な備えと言える。 ・ここ数年、インドネシア・スマトラ島沖(平成19年9月及び21年9月)、中国・四川(20年5月)、ハイチ(22年1月)、チリ(同2月)とまさに想像を超えた大災害が相次いで発生している。日本でも、昨年8月の駿河湾の地震による東名高速道路の短期間の不通ですら経済・社会生活に大きなダメージを与えたことからしても、長期間にわたり東海道新幹線の機能を途絶させない抜本的な対策の実現を急がなければならない。 2.超電導リニアの実現は、日本の経済社会全体に大きな波及効果。 超電導リニアの高速特性を発揮させるべく3大都市圏を直線的に結び都市間の到達時間短縮効果を最大とすることにより、日本の経済及び社会活動が大いに活性化することはもとより、東海道新幹線の活用可能性が広がるほか、超電導リニアという最先端技術がインフラの基幹技術として実用化されることにより製造業の活性化への貢献等の効果などが期待できる。 1)超電導リニアにより3大都市圏を直線的に結び、都市間の到達時間短縮効果を最大とすることにより、経済及び社会活動が大いに活性化。 ・超電導リニアは強い登坂能力を持ち、在来型新幹線では不可能な40‰の勾配を時速500kmで走行できるため、直線に近い最短ルートである南アルプスルートを設定できる。これによってこそ、その超高速特性を最大限に生かすことができ、都市間の到達時間短縮効果が最大となる。 ・この超電導リニア、最短ルートでの中央新幹線実現により、東京と名古屋を最速40分、東京と大阪を最速67分で結ぶことを想定している。これは時間的には日本の三大都市圏があたかも一つの巨大都市圏を形成する効果を生むものであり、三大都市圏の融合が飛躍的に進み巨大都市圏で活動する人々の交流が拡大する中で、それぞれの都市圏の経済・文化活動が大いに活性化すると期待される。 ・また、南アルプスルートでの中央新幹線実現には、次の各面で大きなメリットと可能性がある。 - 3 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:30:13 |

|

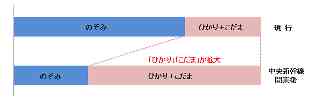

a.地表に露出する区間が最も短くなることは、それ自体、自然環境や生活環境の保全の面で優位であるが、同時に、工期に影響を与える可能性のある用地取得が少なくなることで工期の確実さが増すことになる。 b.超電導リニアは、もともと航空機に比べて1座席あたりのCO2排出量が少ないが、その中でも最短ルートであるため、CO2排出量は当然のこととして最も少なくなる一方で、到達時分が最も短いことから輸送需要量が最も大きくなり、建設費及び維持運営費並びに設備更新費は最も安いので、費用対便益は最大となる。 c.高速道路が南北を縦断する長野県においては、県南部が超電導リニアにより東京、名古屋、大阪と最短で結ばれることとなれば、そこを結節点として高速道路と連携することにより県北部及び中部に観光客を誘致するという、これまでなかった形での観光開発の可能性を拓くこととなる。 2)東海道新幹線の活用可能性の拡大 中央新幹線の実現は、次の点で「ひかり」「こだま」停車駅の利用者や沿線地域にとってのメリットも大きい。 1) 「ひかり」「こだま」の拡大及び停車増による利便性、速達性の向上 ・超電導リニアによる中央新幹線開業後は、東京~名古屋~大阪の直行輸送が相当程度中央新幹線に移り、現在の東海道新幹線の輸送力に余裕ができることを活用して、「ひかり」「こだま」の運転本数と停車回数を増やすなど、現在とは異なる新しい可能性を追求する余地が拡大する。すなわち、現在の「ひかり」「こだま」停車駅において、フリークエンシーが向上するとともに、東京、名古屋、大阪への到達時間を短縮する可能性が高まる。 a.「ひかり」「こだま」拡大のイメージ ※添付画像参照 - 4 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:31:45 |

|

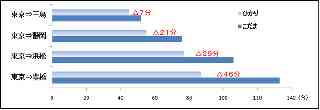

b.「ひかり」の停車増による到達時分の短縮 ※添付画像参照 注)平成22年3月改正ダイヤにおける「ひかり」「こだま」の最速列車(東京駅発下り)の比較。 2) 新駅設置の余地が高まる ・現在の高密度で直行列車中心のダイヤの中では、新駅の設置は極めて困難であるが、リニア中央新幹線開業後は、東海道新幹線のダイヤの過密度が緩和されるため、現在、応えられない請願駅設置要望など、新駅設置の余地が高まる。 3) 運休等によるダメージが少ない大規模改修工事を実施する余地が広がる ・平成30年度以降に実施する計画である大規模改修工事については、中央新幹線によるバイパス機能が近未来に開通することを前提とするのであれば、例えば鋼橋について、全体的な取り替えではなく中心部材の取り替えで対応するなど、東海道新幹線自体の運休や徐行によるダメージを軽減もしくは回避する工法を採用する余地が広がることとなる。 3)最先端技術の実用化による製造業の活性化への貢献 ・超電導リニアは、超電導技術、磁気シールド技術、高速鉄道車両技術、運転制御技術、電力変換技術、高精度土木技術など、従来型の鉄道にはない最新技術で構成された日本独自のシステムである。しかも、この超電導リニアを、新たに日本の大動脈輸送を担うこととなる大規模なインフラにおいて実現することは、世界の注目を集めることとなる。 ・このシステムを構成する広範な技術や装置について、その実現の過程で行う更なる技術開発と量産化による低廉化などを通じて鉄道のみならず関連分野への展開と応用が期待できる。さらには、関連技術を組み込んだ製品の一般への普及による生活向上につなげていくプロセスの中で、製造業の国際競争力強化等の波及効果が期待できる。 - 5 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:32:38 |

|

・以上を図示すれば、次の図の通りである。 ※添付画像参照 キャプション:〔三菱総合研究所調査による〕 4)海外展開をにらんでビジネスチャンスが拡大 ・当社の技術開発によって実用レベルとなった超電導リニアにより中央新幹線を実現することは、日本独自の技術による文字通り2世紀ぶりの鉄道システムのブレークスルーである。 ・現在はまさに、世界の高速鉄道に対する期待と需要が拡大しているところであるが、こうした需要の取り込みに当たり、超電導リニアによる中央新幹線の実現により日本が世界で唯一、時速500kmの最新システムと、その運営ノウハウを持つことは、日本の鉄道産業全体にとって大きな展望を開く可能性が期待できる。 - 6 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:35:12 |

|

3.JR東海は、自己負担でプロジェクトを完遂。 1)建設ダイン会から開業の前後を通じて、健全経営を堅持できる。 ・平成19年12月の長期試算見通しに対して、平成22年3月期決算までの最新のデータを織り込み、現時点で合理的と考える一定の前提を置き、試算を改めて行った。今回の試算結果を踏まえた結論は、次の通りである。 a.健全経営を確保しつつ、大阪まで、当社の自己負担で実施できる。 b.名古屋開業は2027年(平成39年)、大阪開業は2045年(平成57年)。 《収支及び経常利益の推移》 (単位:億円) ┌────┬───┬─┬───┬───┬─┬───┬───┬─┬───┐ | 年度 | 2010 |…| 2027 | 2028 |…| 2045 | 2046 |・| 2050 | | |(計画)| | (名) | | | (阪) | | | | | |( H22)| |( H39)|( H40)| |( H57)|( H58)| |( H62)| ├────┼───┼─┼───┼───┼─┼───┼───┼─┼───┤ |営業収益|11,440| |12,130|12,470| |13,540|14,670| |14,670| ├────┼───┤ ├───┼───┤ ├───┼───┤ ├───┤ |営業利益| 2,790| | 3,310| 2,230| | 2,180| 1,940| | 2,720| ├────┼───┤ ├───┼───┤ ├───┼───┤ ├───┤ |経常利益| 1,590| | 1,740| 630| | 750| 500| | 1,720| └────┴───┴─┴───┴───┴─┴───┴───┴─┴───┘ ※添付グラフ参照 2)前提条件 1) 民間企業としての原則を貫徹しなければならない。 ・このプロジェクトの推進にあたっては、経営の自由、投資の自主性の確保という民間企業としての原則が貫徹されなければならない。これを大前提に、当社は、健全経営を維持しながら、路線建設について自己負担で進める。 ・経営環境の変化等のリスクは時間軸で対応し、国の資金援助は求めない。 - 7 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:36:00 |

|

《健全経営のポイント》 a.工事期間および開業後を通じて、安全安定輸送と競争力強化に必要な投資を行いながら、安定配当を継続すること。 b.長期債務残高は、ピークとなる開業時においても過去の経験値の範囲内(5兆円以内)に止め、開業後は円滑に縮減していける見通しであること。 2) まず、名古屋まで開業させることを目指し、次いで大阪までの実現に着手する。 ・大阪まで8~9兆円という巨大プロジェクトであるので、現実的な計画の手順としては、第一局面として名古屋までを実現し、その後、経営体力を回復させて大阪までに取り掛かる二段階方式とすることで、健全経営を維持しつつ計画を完遂できる。 なお、第一局面の名古屋開業時点において、東京~名古屋以西間の利用者に対しても超電導リニアの名古屋開業効果を最大化できるよう、名古屋での東海道新幹線との乗り継ぎを負担感のないスムーズなものとするため、超電導リニアと東海道新幹線のホームを結ぶ動線について、エスカレータ及びエレベータを効果的に配置するなどの工夫を行い利便性の向上に努める。 3) ルートは南アルプスルート、駅は1県に1駅設置する。 a.ルートは、南アルプスルート。 ・ルートについては、建設費、用地取得が必要な区間の長さ、維持運営費、設備更新費、時間短縮効果、輸送需要量の全ての面において南アルプスルートが最も優れていることから、民間企業として経営合理性を追求し、また、株主への説明責任を負う立場から、このルートしか選択し得ない。 ・工事遂行のあらゆる段階において、安全性を確保した上で、コストの徹底的な圧縮に努めながらリスク対応能力を高めて、工事の完遂を目指すことになる。 b.地元負担による1県1駅を前提とする。 ・中間駅については、超電導リニアの特性と地域振興の両立、さらには公平性の観点から地元負担による1県1駅を前提とする。 - 8 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:36:56 |

|

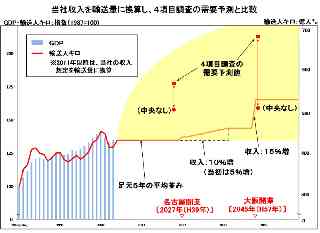

3)経営諸元 前項の前提の下、長期試算見通しを構成する経営諸元は次の通りである。 1) 収入想定 現状の収入をベースに、到達時間の短縮効果により航空機利用の需要を取り込むことによる収入増等を加えて想定した。 a.名古屋開業まで ・運輸収入について、従前は、策定時点での平成19年度業績予想で固定的に推移する前提としたが、その後の経済状況を踏まえて、今回は、平成18年度実績から先日公表した平成22年度業績予想までの5年平均値に高速道路料金政策の影響を織り込んだ水準で推移すると見込む。 (営業収益:11,960 億円で一定。) (運賃・料金は現在と同じレベル。) b.名古屋開業後から大阪開業まで ・中央新幹線と東海道新幹線の運輸収入は、従前と同様、合計で、名古屋開業時に開業前と比べて5%増、その後の10年間は、定着化が進み、毎年度、開業前比で0.5%ずつ増加し、累計で10%増加した後は一定になると見込む。 c.大阪開業後 ・中央新幹線と東海道新幹線の運輸収入は、名古屋開業から時間が経過し、中央リニアが十分定着していることを前提に、合計で、大阪開業時に、大阪開業前と比べて15%増になり、その後は一定と見込む。 注)上記の収入想定の妥当性及び需要予測モデルとの比較・関係 ・当社の収入見通しは、将来の経済成長率等を説明変数としたモデルによる需要予測ではなく、現行の収入を維持しながら、超電導リニア開業による変化について、これまでの航空機との競争の中で蓄積したシェア変動の実績をベースに想定する方法を採っている。 ・その結果、当社が想定する収入に対応する輸送量は、4項目調査のモデル推計による名古屋開業時及び大阪開業時の輸送需要量を下回る固めの想定となっている。(資料2参照) - 9 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:37:54 |

|

2) 費用想定 現状の経費をベースに、中央新幹線の維持運営費、減価償却費をはじめ、中央新幹線及び東海道新幹線・在来線等を一元的に、かつ健全に経営していくために必要な経費を見込んだ。 a.名古屋開業までの費用想定 ・人件費は、社員の現在の年齢構成を踏まえるとともに、中央新幹線の建設及び名古屋開業に必要な人員を少しずつ確保することを前提に見込んだ。 ・物件費は、運輸収入と同じく、平成18年度実績から平成22年度業績予想までの5年の平均並みを基本とし、現在進めているコスト削減も考慮した。 なお、東海道新幹線及び在来線に関する設備投資に連動する費用については、毎年度の設備投資額に連動させて見込んだ。 ・減価償却費は、新規取得資産について、土木・建築設備、電気・機械設備、車両設備ごとに耐用年数を見込んで計算した。なお、山梨リニア実験線の延伸・更新投資は、研究開発用資産の耐用年数を使用した。 ・支払利息は、現有の長期債務について約定金利により計算し、毎年度新たに調達する資金については、次の通りとした。以下、b.及びc.についても同じである。 借入額: 上記の収入から支払いを伴う費用を差し引き、東海道新幹線等の安全安定輸送と競争力強化に必要な投資と株主への配当を行った後で残った資金を基に、中央リニアの建設を進めることとし、不足する資金は、毎年度社外から調達する。 借入期間: 5年、10年、20年の3種類とし、平成19年12月の意思決定後の実績を参考に、1:1:1の割合で借り入れる前提とした。 借入金利: 足元の調達実績は、期間5年で1%前半から半ば、10年で1.6%程度、20年で2.2%程度であるが、固めにみて、いずれも3%と想定した。 b.名古屋開業後から大阪開業までの費用想定 ・東海道新幹線・在来線等の費用については、上記a.と同様の考え方で見込 んだ。 - 10 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:38:36 |

|

・中央新幹線の維持運営費については、調査報告書に記載した額を見込み、減価償却費については、トンネル、土工・橋梁、停車場設備、変電設備、車両設備など、設備ごとに耐用年数を見込んで計算した。 c.大阪開業後の費用想定 ・東海道新幹線・在来線等の人件費・物件費については、大阪開業に伴い、利 用者の比重が中央新幹線へ移ることから、1割程度減少すると見込んだ。 ・中央新幹線の維持運営費・減価償却費については、上記b.と同様の考えで 見込んだ。 d.物価上昇 ・物価上昇は、当初20年間、累計で5%上昇する前提とした。 注)過去20年間で、消費者物価指数は7%程度上昇している一方で、企業物価指数は7%程度下落しており、それと比べてやや高めの前提とした。 ・その後については30~40年後を見通す超長期の試算となるため、収入・費用両面とも物騰を見込まない前提とした。 3) 設備投資計画 東海道新幹線・在来線等の安全安定輸送の確保と競争力の維持強化、中央新幹 線の建設とその維持運営に必要な投資を想定した。 a.東海道新幹線・在来線・山梨リニア実験線等への投資 ・東海道新幹線・在来線・山梨リニア実験線については、平成29年度までの設備投資はN700系投入などの必要なものを積み上げて見込み、その後は、安全安定輸送と競争力強化を確保できる水準として、これまでの実績を踏まえて、毎年度1,500億円程度で一定とした。 注1)東海道新幹線の大規模改修は、引当金積立計画で承認された額を想定し、前提とした設備投資と修繕費に含めている。 注2)名古屋の新ビルは、単独で採算の取れる事業として計画中であり、設備投資・収入・費用いずれも試算の対象外とした。 注3)会社発足時から平成21年度までの設備投資実績の平均は100系、 - 11 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:39:32 |

|

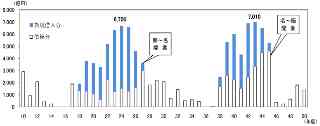

300系、700系、N700系と集中的に取り替えを行ってきた新幹線車両投資、品川駅建設や電源設備増強など地上設備の増強投資及び山梨実験線投資を除くと1,100億円である。 b.中央新幹線への投資 ・中央新幹線の建設工事の着工は、名古屋までについて、交政審での審議や環境影響評価を経て平成26年度初と置くとともに、大阪までについては、名古屋開業後、長期債務残高が現在の水準に戻った年度に着工する前提とした。 ・各年度の投資額は、調査報告書のデータベースに、ピーク時の長期債務残高が5兆円を超えない工事期間について、整備新幹線の工事費の年度区分の実績を参考に設定した。 ・更新投資については、調査報告書に記載した50年累計の積み上げに使ったデータを使用した。 ・中間駅については、地域負担(5,900億円、うち名古屋まで3,300億円)で建設することを想定した。 4) 経常利益 経常利益は、建設期間中についても,また、名古屋開業直後及び大阪開業直後の償却負担や利子負担が重い時期についても、安定配当を維持することができる水準を確保できる。 (単位:億円) ┌────┬───┬─┬───┬───┬─┬───┬───┬─┬───┐ | 年度 | 2010 |…| 2027 | 2028 |…| 2045 | 2046 |・| 2050 | | |(計画)| | (名) | | | (阪) | | | | | |( H22)| |( H39)|( H40)| |( H57)|( H58)| |( H62)| ├────┼───┼─┼───┼───┼─┼───┼───┼─┼───┤ |営業収益|11,440| |12,130|12,470| |13,540|14,670| |14,670| ├────┼───┤ ├───┼───┤ ├───┼───┤ ├───┤ |営業利益| 2,790| | 3,310| 2,230| | 2,180| 1,940| | 2,720| ├────┼───┤ ├───┼───┤ ├───┼───┤ ├───┤ |経常利益| 1,590| | 1,740| 630| | 750| 500| | 1,720| └────┴───┴─┴───┴───┴─┴───┴───┴─┴───┘ ※添付グラフ参照 - 12 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:40:56 |

|

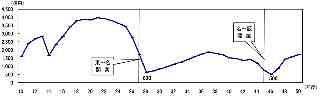

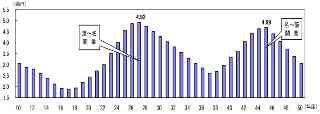

5)長期債務残高 長期債務残高は,工事の進捗に伴い増加し、名古屋開業時及び大阪開業時の年度末には概ね5兆円の水準にまで増加するが、その後は、減価償却費等を元に確保するキャッシュフローにより着実に縮減できる。 ※添付グラフ参照 注)潮位債務残高のピークを過去の経験値の範囲内である5兆円とした理由については、資料3を参照。 6)資金調達 既存債務の借り換えも含めて会社全体の資金調達の水準は、名古屋開業に向けての工事の進捗及び大阪開業に向けての工事の進捗とともに増加し、ピーク時には、いずれも7,000億円程度まで増加するが、一時的なものであり、後述する営業キャッシュフローを基に、円滑に調達及び返済できる見込みである。 ※添付グラフ参照 7)経営の健全性指標 当社は、健全経営を確保した上でこのプロジェクトを進めていくので、次の指標においても経営の健全性を確保できることが示される。 - 13 - |

||||

|

||||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:41:49 |

|

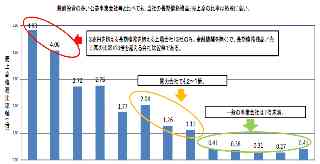

a.自己資本比率 ・健全経営を確保した上で推進するため着実に資本の厚みが増し、自己資本 比率は、長期債務残高のピーク時においても、現在より高い40~50% の水準となる。 ┌───────┬───────┬───────┬───────┐ | | 2009年度末 | 2027年度末 | 2045年度末 | | | (H21) | (H39) | (H57) | ├──┬────┼───────┼───────┼───────┤ |資産|固定資産| 4兆8,401億円| 9兆2,800億円| 10兆1,300億円| | ├────┼───────┼───────┼───────┤ | |その他 | 1,702億円| 1,700億円| 1,700億円| | ├────┼───────┼───────┼───────┤ | |計 | 5兆0,103億円| 9兆4,500億円| 10兆3,000億円| ├──┼────┼───────┼───────┼───────┤ |負債|長期債務| 3兆1,170億円| 4兆9,200億円| 4兆6,900億円| | ├────┼───────┼───────┼───────┤ | |その他 | 8,366億円| 5,800億円| 6,200億円| | ├────┼───────┼───────┼───────┤ | |計 | 3兆9,536億円| 5兆5,000億円| 5兆3,100億円| ├──┴────┼───────┼───────┼───────┤ |資本 | 1兆0,567億円| 3兆9,500億円| 4兆9,900億円| |(自己資本比率)| (21%)| (42%)| (48%)| └───────┴───────┴───────┴───────┘ b.営業キャッシュフローの水準 ・営業キャッシュフローについては、次表の通り、名古屋開業までの間は平均3,800億円程度、その後は平均4,000億円程度を確保できると想定している。この3,800億円程度という水準は、平成20年度の連結決算実績において、金融機関を除く東証1部上場企業の中で16位程度に相当し、トップクラスの水準である。 キャッシュフロー表(年度平均) ┌──────────────┬──────┬──────┬──────┐ | |2010~27年度|2028~45年度|2046~50年度| | | (H22~39) | (H40~57) | (H58~62) | ├──────────────┼──────┼──────┼──────┤ |営業活動によるCF | 3,800億円| 4,000億円| 5,000億円| | 当期純利益 | 1,800億円| 800億円| 800億円| | 減価償却費 | 2,000億円| 3,100億円| 4,100億円| | その他(差額) | ±0億円| 100億円| 100億円| ├──────────────┼──────┼──────┼──────┤ |投資活動によるCF |△ 4,800億円|△ 3,900億円|△ 1,700億円| | 新幹線等・実験線資産の取得|△ 1,900億円|△ 1,500億円|△ 1,500億円| | 中央リニア資産の取得 |△ 2,900億円|△ 2,400億円|△ 200億円| ├──────────────┼──────┼──────┼──────┤ |財務活動によるCF | 1,000億円|△ 100億円|△ 3,300億円| | 長期資金の調達 | 3,000億円| 3,000億円| 900億円| | 長期債務の返済 |△ 2,000億円|△ 3,100億円|△ 4,200億円| ├──────────────┼──────┼──────┼──────┤ |現金等の増減 | ±0億円| ±0億円| ±0億円| └──────────────┴──────┴──────┴──────┘ - 14 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:42:44 |

|

営業キャッシュフローランキング (H20年度連結、銀行・保険・証券業等金融を除く) (単位:億円) ┌─┬──────┬───┬─┬──────┬───┐ |順|企業 |営業キ|順|企業 |営業キ| |位| |ャシュ|位| |ャシュ| | | |フロー| | |フロー| ├─┼──────┼───┼─┼──────┼───┤ | 1|NTT |25,141|16|ホンダ | 3,836| ├─┼──────┼───┼─┼──────┼───┤ | 2|トヨタ自動車|14,769|17|中部電力 | 3,589| ├─┼──────┼───┼─┼──────┼───┤ | 3|NTTドコモ|11,737|18|住友商事 | 3,456| ├─┼──────┼───┼─┼──────┼───┤ | 4|日産自動車 | 8,907|19|丸紅 | 3,436| ├─┼──────┼───┼─┼──────┼───┤ | 5|KDDI | 7,122|20|ブリヂストン| 3,387| ├─┼──────┼───┼─┼──────┼───┤ | 6|キヤノン | 6,112|21|武田薬品工業| 3,263| ├─┼──────┼───┼─┼──────┼───┤ | 7|東京電力 | 5,991|22|セブン&アイ| 3,100| ├─┼──────┼───┼─┼──────┼───┤ | 8|JR東日本 | 5,844|23|任天堂 | 2,878| ├─┼──────┼───┼─┼──────┼───┤ | 9|三井物産 | 5,827|24|関西電力 | 2,813| ├─┼──────┼───┼─┼──────┼───┤ |10|日立製作所 | 5,589|25|伊藤忠商事 | 2,769| ├─┼──────┼───┼─┼──────┼───┤ |11|三菱商事 | 5,504|26|JT | 2,753| ├─┼──────┼───┼─┼──────┼───┤ |12|JR東海 | 4,596|27|新日鉱HD | 2,751| ├─┼──────┼───┼─┼──────┼───┤ |13|ソフトバンク| 4,479|28|信越化学工業| 2,566| ├─┼──────┼───┼─┼──────┼───┤ |14|新日本石油 | 4,412|29|富士通 | 2,481| ├─┼──────┼───┼─┼──────┼───┤ |15|ソニー | 4,072|30|九州電力 | 2,471| └─┴──────┴───┴─┴──────┴───┘ 注)各社数値は有価証券報告書より当社作成 注)セブン&アイはH21.2月期、キャノン、ブリヂストンはH21.12月期 8) リスク回避の考え方 想定外の経費増、収入減を伴うリスクに対しては、工事のペースを調整し、債務縮減により経営体力回復のための時間調整を行うことで、計画を完遂できる。 a.考えられるリスク要因 ・考えられる具体的なリスク要因を例示すれば、 I 建設資材の高騰等による工事費の増大 II 難工事等による工事遅延・完成時期の遅れ III 金利上昇 IV 経済停滞、人口減少による需要減 V 高速道路無料化による収入減 VI 社会全体の物価上昇 などがあるが、いずれも費用増もしくは収入減を伴うものである。 b.対処方法 ・これらに対しては、それぞれの具体的な状況に応じて工事(=支出)のペースを落とし、その間、長期債務の縮減の促進に専念する。これにより長期債務を再び適正な水準に戻した後、工事の再開、ペースの回復を行うことになる。逆に、収入増、費用減が生じれば、工事のペースアップを目指すこととなる。 ・仮に、以上のリスクへの対処により、開業目標年度の延期が生ずることがあったとしても、当社は自己負担でプロジェクトを確実に完遂できる。 - 15 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:43:30 |

|

4)投資効果及び投資回収についての考え方 当社にとって、中央新幹線建設の最大の目的は、現在、東海道新幹線が担っている東京~名古屋~大阪間の大動脈輸送を永続的に果たしていくために、東海道新幹線が抱えている経年劣化と自然災害発生に対するリスクを回避することである。 すなわち、投資の目的は、地震対策や降雨対策などと同様に安全対策投資としての性格が第一であって、鉄道事業者が関連事業として行う駅ビルやホテル事業のように投下資金の回収自体を至上命題とするものではない。したがって、中央新幹線建設に対する投資について、単独での投資回収の可否や回収に要する年数は、投資判断の適否のポイントではない。 このようにリスク回避を主目的とする中央新幹線の建設投資において、当社が経 営上、クリアーすべき課題は、局面毎に次の通りである。 1) 建設期間中から開業まで ・中央新幹線の建設費について、東海道新幹線の生み出すキャッシュフローを中心に、一定の長期債務残高の限度内の借入れにより捻出し、健全経営を維持しながら建設を完遂できることが必要である。 2) 開業後 ・この局面では、東海道新幹線との一元経営のもと、健全経営を維持しつつ、中央新幹線建設のプロセスで増加した長期債務を減少軌道に乗せることが必要である。 ・すなわち、国鉄改革において誕生した当社の使命は、東海道新幹線により日本の大動脈輸送を担うことと同時に、東海道新幹線の収益力により国鉄改革で当社が分担することとなった長期債務(約5.5兆円)を着実に返済していくことであったが、中央新幹線の開業により、一段とリスクに強い永続性のある事業基盤が確立した後においては、東海道新幹線と中央新幹線の一元経営の下、元々の使命であった長期債務の返済をより確実に行っていくことが課題となる。 この2つの局面それぞれにおいて、上記の課題が十分に達成できることについては、既に「3-3)経営諸元」において検証し、確認した通りである。 - 16 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:44:28 |

|

総括すれば、中央新幹線建設に対する投資は、東海道新幹線の経年劣化と大災害発生に対するリスク回避の抜本策を実現することであり、この実現プロセスである建設中及び開業後を通じて、東海道新幹線と中央新幹線の一元経営の下、一貫して健全経営を確保でき、さらに、日本の大動脈輸送と長期債務の返済という大本の使命をより力強い形で実現できることについての見通しを得られたことから、当社経営にとって有意義で合理的な投資と判断したものである。 5)プロジェクト推進を支える政策(要望) ・プロジェクト推進に際しては、国への財政支援は求めず、民間企業として、経営の自由、投資の自主性を確保しながら推進する。しかしながら、中央新幹線の実現は、現在、東海道新幹線が担っている日本の大動脈輸送を二重系化し、さらには、超電導リニア技術による高速化により飛躍的な時間短縮を図るものであるので、日本の経済社会全体に対する貢献は大きいと自負している。 ・これを踏まえて、中央新幹線の建設を促進し、それを支えるべく、整合性のある施策の推進を要請したい。 ・具体的には、 1) 競争力・収益力を損なう高速道路の無料化反対 当社は、東海道新幹線による日本の大動脈輸送の維持・発展と12の在来線で構成する鉄道ネットワークを維持していくことを使命としており、この使命を将来にわたって永続的に果たしていくために、中央新幹線の建設を自己負担で行うものである。したがって、東海道新幹線と並行する東名、名神、第2名神、建設中である第2東名など、当社の経営する路線と並行する高速道路の無料化ないし料金低減施策に国費を投入することは、当社の路線の競争力と収益力を損ない、中央新幹線建設の推進力を減じるものであるので反対である。 2) 将来の導入が検討中とされている環境税制などの環境政策は、企業活力を損なうことなく、また、鉄道の優れた環境特性を尊重した内容となること地球環境保全の一環として、環境税制の導入をはじめとする施策が検討されているとのことであるが、政策の検討・策定・実施にあたっては、企業活力を損い経済社会の沈滞を招くことを避けることはもとより、鉄道が他の輸送モードに比して環境特性に優れた輸送機関であることを十分に考慮いただき、競合輸送機関との関係において、鉄道の利用を減じ、ひいては鉄道事業者が不合理な負担を被ることがないよう要請する。 - 17 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:45:19 |

|

4.早期開業に向け、早期に着工を。 工事は、完成までに10年を超える期間を要し、早期実現のために早期着工が必要。さらに、最新技術維持のため、実験線の延伸完成から間断なく着手することが重要。 建設主体に指名されれば、最新技術により環境にも十分配慮して実施。 1)工事は完成までに10年以上の長期間を要し、早期開業のためには、でき得る限り早期に工事に着手しなければならない。 ・鉄道インフラは、一般的に言っても、完成までに長期間を要するものである。しかも、南アルプスのトンネル等の長大トンネルの建設は、技術的には十分に可能であるが、自然が相手であり、大きな出水などの予想外の事態に備え、早期に着手した後、実態に即して堅実に工事を進めることが、全体の工程管理を確実なものとすることにつながる。 2)超電導リニアの最先端技術の維持のため、実験線工事から間断なく着工することが必要である。 ・超電導リニアに必要な部材については、平成25年度中の早期完成を目指して工事を行っている山梨実験線の延伸と仕様変更に向け、関係企業と連携して技術開発と生産を進めている。 ・その一方で、中央新幹線は、整備計画決定後、環境アセス(約3年間)を挟んで着工となるが、この着工が遅れれば、経営リスクを負って超電導リニアに関する最先端技術に優秀な人材や資金などの経営資源を投入している関係企業にとって、実験線工事の完成と着工時期との間隔が広がり工事の中断期間を生むことになるので、これは企業にとって大きな負担となり、技術開発に障害を招きかねない。超電導リニア技術は、実験線の工事から本線部分の着工まで間断なく投資を継続してこそ、関係企業も含めて強い開発力を維持できるものであり、そのためにも早期の着工が必要である。 3)最新技術により環境に十分配慮して工事を実施。 ・工事を進めるにあたっては、国内外の工事実績を踏まえて、長大山岳トンネル工事や都市部の地下深い部分でのトンネル掘削工事について、最新技術により実施する。 ・その際、自然環境及び生活環境を守ることを重視して、計画、施工の各段階にお - 18 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:46:30 |

|

いて、環境影響評価法など関係法令に則って適切に手続きを行うことをはじめ、自然環境や生活環境などに十分配慮し、影響を及ぼすことがないよう取組みに万全を期していく。 ・具体的には、近年、環境にやさしい建設技術が発達しており、例えば、南アルプスにおける建設工事に際しては、既に電力会社において山間部の国立公園の地下に導水路トンネルや発電所を設置しているので、そのような実績なども踏まえた上で、最新技術を適切に選択し、自然環境に十分に配慮して取り組んでいく。 - 19 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:52:17 |

|

資料1 構造物の経年劣化への備えについて 長大工事間合いによる臨時総点検と若返り工事 (昭和49年度~昭和56年度) ・内容 -軌道…ロングレール更換、分岐器更換、伸縮継目更換、橋マクラギ更換 -電気…重架線化 -土木構造物…橋りょうけた座修繕程度で、構造物そのものの取り替えはなし 例:分岐器全更換 ※添付画像参照 写真出展:「新幹線保線ものがたり」 人で中心の点検・工事 半日運休が8年間で48回 〔参考〕 いま、これと同じことを行えば、収入源による当社の経営的な損失とは別に、1,000万人を超える利用者に影響し,日本の経済社会にきわめて大きなダメージを与えることになる。 |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:55:06 |

|

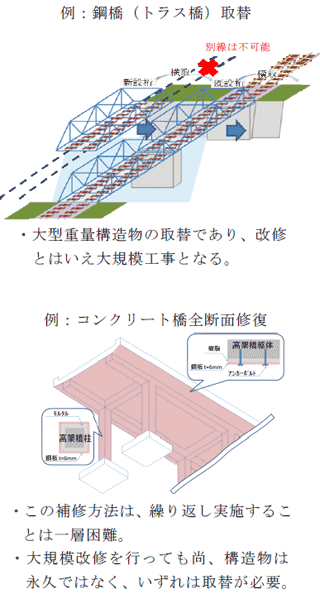

大規模改修 (平成30年度~平成39年度計画) ・内容 -土木構造物…全ての鋼橋(約1,500連)取替及び取替と同等の効果を有する工事(コンクリート橋・トンネル) 例:鋼橋(トラス橋)取替 ・大型重量構造物の取替であり、改修とは言え大規模工事となる。 ※添付画像参照 例:コンクリート橋全断面修復 ・この補修方法は、繰り返しじっすることは一層困難。 ・大規模改修を行っても尚、構造物は永久ではなく、いずれは取替が必要。 ※添付画像参照 工事規模が格段に大きいので、影響(ダメージ)も相当大規模となることは避けられない。 - 20~21 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 09:56:11 |

|

資料2 収入想定について ◎ 今回の長期試算見通しの収入想定については、4項目調査で用いたモデル推計による需要の予測値に拠らず、収入実績の推移と主な競合相手である航空機との競争の実績等を踏まえて、直接収入を見積っている。 名古屋開業時:収入10%増 (当初は5%増、その後10年で上記の10%増に) 大阪開業時 :収入15%増 この収入想定値を、開業時点の賃率の想定値で除して輸送需要量に換算した結果としては、名古屋及び大阪の開業時点のレベル及び開業による増加量とも、4項目調査の需要予測を下回る固めの結果が得られる。 算出の手法が異なるのは、目的が違うことによるものである。 企業経営の立場から健全経営の確保を確認することを目的とする収入算出の根拠としては、国の目標値に基づいた十数年先の経済成長率などの社会経済指標を説明変数とする需要予測モデルに拠るのではなく、自らの経験に基づき確信を持てる手法で手堅く算出することとし、これは株主に対する説明責任の面からも必要であるとの判断によるものである。 1.収入想定の裏付けとした考え方 ・名古屋開業による収入10%増、大阪開業による収入15%増は、次の3つの要素からの積み上げに見合う固めの想定である。 1) 現在の到達時間と新幹線・航空のシェアを踏まえた航空からの転移。 2)便利になるので、運賃・料金はアップ。 (仮に、東京~名古屋+700円、東京~大阪+1,000円) 3) このほか、高速道路からの転移や誘発効果による新規の需要増加。 1)大阪開業に伴う増収額 ・試算の前提とした収入額 … 名古屋開業前×1.1(名古屋開業により+10%) ×1.15(大阪開業により+15%) ⇒ 2,720億円の増収 ・内訳 1) 飛躍的な時間短縮による航空機からの転移に伴う増収額 …1,590億円 新幹線と航空機との競争においては、新幹線の到達時間が短くなるほど新幹線のシェアが増える関係にあるので、この関係により、超電導リニアの到達時間短縮効果により航空機からの転移を推定することで増収額を見積る。 - 22 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 10:21:18 |

|

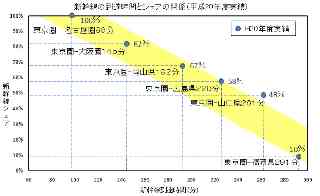

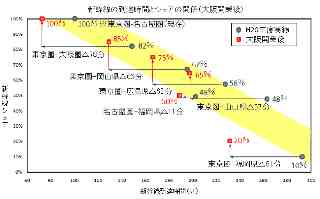

【推定の手順】 《シェアの変化》 ・現在の到達時間とシェアの関係は、次の通り。 新幹線の到達時間とシェアの関係(平成20年度実績) ※添付画像参照 ・超電導リニアによる到達時間の短縮によるシェアの変化を推定。 ┌──────────┬───────────┬───────────┐ | | 新幹線の到達時間 | 新幹線のシェア | | ├─────┬─────┼─────┬─────┤ | | 現行 | 開業後 | 20年度 | 開業後 | ├────┬─┬───┼─────┼─────┼─────┼─────┤ |東京圏 |⇔|大阪圏| 145分| 67分| 82%| 100%程度| | | |岡山県| 192分| 126分| 67%| 85% 〃 | | | |広島県| 228分| 162分| 58%| 75% 〃 | | | |山口県| 261分| 194分| 48%| 65% 〃 | | | |福岡県| 291分| 230分| 10%| 20% 〃 | ├────┼─┼───┼─────┼─────┼─────┼─────┤ |名古屋圏|⇔|福岡県| 198分| 187分| 49%| 50% 〃 | └────┴─┴───┴─────┴─────┴─────┴─────┘ ・上記の2つを1つの図にまとめると、次の通り。 新幹線の到達時間とシェアの関係(大阪開業後) ※添付画像参照 - 23 - |

||||

|

||||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 10:38:21 |

|

《到達時間短縮に伴う料金アップ》 ・超電導リニアによる中央新幹線の東京圏~大阪圏の運賃・料金は、現在の「のぞみ」指定席に対して、仮に+1,000円の水準、15,050円(税込み)と想定。また、名古屋圏~大阪圏は+400円を想定。 《増収額の計算》 ・シェア拡大に伴い増加した利用者数に、超電導リニアによる中央新幹線の大阪までの運賃・料金を乗じて増収額を計算。 ┌────────────┬──────┬────────────┐ | |航空機からの| 当社の収入(税抜き) | | |年間転移数 ├─────┬──────┤ | | a | 単価 | 増収額 | ├────┬─┬─────┼──────┼─────┼──────┤ | | |大阪圏 | 835万人| 14,333円| 1,200億円| |東京圏 |⇔| ├──────┼─────┼──────┤ | | |山陽筋4県| 271万人| 14,333円| 390億円| ├────┼─┼─────┼──────┼─────┼──────┤ |名古屋圏|⇔|福岡県 | 2万人| 6,457円| | ├────┴─┴─────┼──────┼─────┼──────┤ | 合計 | 1,108万人| - | 1,590億円| └────────────┴──────┴─────┴──────┘ 2) 東海道新幹線の利用者が転移することによる増収額 …………520億円 現在の東海道新幹線の「のぞみ」利用者は、超電導リニアによる中央新幹線の開業後は、これに転移するので、発着に着目したデータをベースにして東海道新幹線から転移による増収額を見積る。 【推定手順】 ・転移する利用者数については、都府県間の発着データを基に、中央新幹線のルートから外れる地域の利用者を除き、中央新幹線に転移すると想定。 ・到達時間短縮に伴う料金アップについては、上記1)に記載した区間及びアップ額のほか、東京圏~名古屋圏を仮に+700円とするなど、区間ごとに距離に比例する形で想定。 ・上記の2つを乗じて得られる増収額は、次の通り。 ┌────────────┬──────┬────────────┐ | |東海道新幹線| 当社の収入(税抜き) | | |からの年間転├─────┬──────┤ | |移数b |料金アップ| 増収額 | ├────┬─┬─────┼──────┼─────┼──────┤ | | |名古屋圏 | 2,229万人| 667円| 145億円| |東京圏 |⇔|大阪圏 | 3,179万人| 952円| 280億円| | | |山陽筋4県| 608万人| 〃 | 55億円| ├────┼─┼─────┼──────┼─────┼──────┤ | | |大阪圏 | 923万人| 381円| 40億円| |名古屋圏|⇔| | | | | | | |山陽筋4県| 222万人| 381円| 40億円| ├────┴─┴─────┼──────┼─────┼──────┤ | 合計 | 7,161万人| - | 520億円| └────────────┴──────┴─────┴──────┘ - 24 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 10:47:40 |

|

3) その他、新規誘発等による増収額 ………610億円 上記1)及び2)のほか、飛躍的な時間短縮に伴い都市圏間の流動が大いに活性化することによる新規誘発や、高速道路からの転移による増収効果も十分に期待できる。また、山梨県、長野県など中央新幹線各駅の新規利用や東海道新幹線「ひかり」「こだま」停車駅の利便性向上に伴う利用増も期待できる。 大阪開業効果として想定した増収額2,720億円と上記の2つの要素の合計額の差610億円がこの新規誘発等であり、これは次表の区間における6%の利用増に相当するが、4項目調査の需要予測モデルの東海道新幹線、航空以外の「他交通機関からの転換」は7%、「新規誘発」は24%であるので、この6%は相当固めの見込みである。 ┌────────────┬──────┬────────────┐ | |年間の新規誘| 当社の収入(税抜き) | | |発者数 ├─────┬──────┤ | |(a+b)×6% | 単価 | 増収額 | ├────┬─┬─────┼──────┼─────┼──────┤ | | |名古屋圏 | 134万人| 10,933円| 145億円| |東京圏 |⇔|大阪圏 | 241万人| 14,333円| 345億円| | | |山陽筋4県| 53万人| 〃 | 75億円| ├────┼─┼─────┼──────┼─────┼──────┤ | | |大阪圏 | 55万人| | | |名古屋圏|⇔| | | 6,457円| 45億円| | | |山陽筋4県| 13万人| | | ├────┴─┴─────┼──────┼─────┼──────┤ | 合計 | 496万人| - | 610億円| └────────────┴──────┴─────┴──────┘ 注)1)~3)のいずれにおいても、旅客地域流動調査の都府県間データを使用し、三大都市圏の括りについては、次の通りとした。これは、次項「2)名古屋開業に伴う増収額」においても同じである。 東京圏 :茨城県、埼玉県、千葉県、東京都、神奈川県 名古屋圏:愛知県、岐阜県、三重県 大阪圏 :京都府、大阪府、兵庫県、奈良県 2)名古屋開業に伴う増収額 ・試算の前提とした収入額 … 名古屋開業前×1.1(名古屋開業により+10%) ⇒ 1,030億円の増収 ・内訳 1) 飛躍的な時間短縮による航空機からの転移に伴う増収額 …690億円 第一局面として名古屋までの開業であるが、名古屋での乗換えに必要な15分程度を考慮しても超電導リニアによる到達時間の短縮効果は大きいので、上記の大阪開業と同じ考え方及び手順で、航空機からの転移による増収額を見積る。 - 26 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 10:58:13 |

|

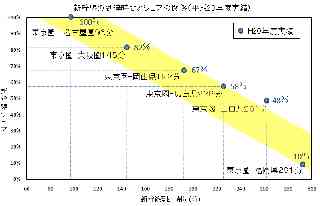

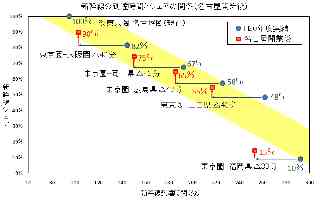

【推定の手順】 《シェアの変化》 ・現在の到達時間とシェアの関係は、次の通り。 新幹線到達時間とシェアの関係(平成20年度実績) ※添付画像参照 ・超電導リニアによる到達時間の短縮によるシェアの変化を推定。 ┌──────────┬───────────┬───────────┐ | | 新幹線の到達時間 | 新幹線のシェア | | ├─────┬─────┼─────┬─────┤ | | 現行 | 開業後 | 20年度 | 開業後 | ├────┬─┬───┼─────┼─────┼─────┼─────┤ |東京圏 |⇔|大阪圏| 145分| 103分| 82%| 90%程度| | | |岡山県| 192分| 150分| 67%| 75% 〃 | | | |広島県| 228分| 186分| 58%| 65% 〃 | | | |山口県| 261分| 218分| 48%| 55% 〃 | | | |福岡県| 291分| 253分| 10%| 15% 〃 | └────┴─┴───┴─────┴─────┴─────┴─────┘ ・上記の2つを1つの図にまとめると、次の通り。 新幹線の到達時間とシェアの関係(名古屋開業後) ※添付画像参照 - 26 - |

||||

|

||||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:10:02 |

|

《到達時間短縮に伴う料金アップ》 ・超電導リニアによる中央新幹線の東京圏~大阪圏の運賃・料金は、名古屋までの到達時間短縮効果により、現在の「のぞみ」指定席に対して、仮に+700円の水準、14,750円(税込み)と想定。 《増収額の計算》 ・シェア拡大に伴い増加した利用者数に、超電導リニアによる中央新幹線の大阪までの運賃・料金を乗じて増収額を計算。 ┌────────────┬──────┬────────────┐ | |航空機からの| 当社の収入(税抜き) | | |年間転移数 ├─────┬──────┤ | | | 単価 | 増収額 | ├────┬─┬─────┼──────┼─────┼──────┤ | | |大阪圏 | 369万人| 14,048円| 520億円| |東京圏 |⇔| ├──────┼─────┼──────┤ | | |山陽筋4県| 123万人| 〃 | 170億円| ├────┴─┴─────┼──────┼─────┼──────┤ | 合計 | 492万人| - | 690億円| └────────────┴──────┴─────┴──────┘ 2) 東海道新幹線の利用者が転移することによる増収額 …………340億円 現在の東海道新幹線「のぞみ」利用者については、東京圏~名古屋圏の利用者はもとより、大阪圏をはじめ名古屋以西の「のぞみ」利用者についても、超電導リニアによる到達時間短縮効果を踏まえて中央新幹線に転移するので、発着に着目したデータをベースに東海道新幹線から転移による増収額を見積る。 【推定手順】 ・転移する利用者数については、都府県間の発着データを基に、中央新幹線のルートから外れる地域の利用者を除き、中央新幹線に転移すると想定。 ・到達時間短縮に伴う料金アップについては、上記1)の通り、東京圏~名古屋圏で+700円を想定。 ・上記の2つを乗じて得られる増収額は、次の通り。 ┌────────────┬──────┬────────────┐ | |東海道新幹線| 当社の収入(税抜き) | | |からの年間転├─────┬──────┤ | |移数 |料金アップ| 増収額 | ├────┬─┬─────┼──────┼─────┼──────┤ | | |名古屋圏 | 2,229万人| 667円| 145億円| |東京圏 |⇔|大阪圏 | 2,523万人| 〃 | 165億円| | | |山陽筋4県| 440万人| 〃 | 30億円| ├────┼─┼─────┼──────┼─────┼──────┤ | 合計 | 5,192万人| - | 340億円| └────────────┴──────┴─────┴──────┘ 3) その他、新規誘発等による増収額 上記1)及び2)のほか、飛躍的な時間短縮に伴い都市圏間の流動、特に東京圏~名古屋圏の流動が大いに活性化することによる新規誘発や、高速道路からの転移による増収効果も十分に想定される。また、山梨県、長野県など中央新幹線 - 27 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:24:52 |

|

各駅の新規利用や東海道新幹線「ひかり」「こだま」停車駅の利便性向上に伴う利用増も期待できる。 2.需要予測モデルとの比較 1)今回の収入想定を需要に換算すると ・当社の長期試算見通しでは、名古屋開業までの収入について、足元5年の平均値に高速道路料金政策の影響を織り込んだ水準を前提としており、輸送量についても、これを踏まえた431億人キロの水準で推移する前提である。 ・名古屋開業後及び大阪開業後は、中央新幹線の運賃・料金について、「1.収入想定の裏付けとした考え方」に記載の通り、仮に東京~名古屋+700円、東京~大阪+1,000円、すなわち現在の運賃・料金に対して約7%のアップを想定している。これにより、東海道新幹線も含めた全体の賃率は3%程度アップすることとなり、収入を賃率で除して輸送量に換算すると、名古屋開業後の収入は累計10%増となった状態で460億人キロ、大阪開業後は529億人キロとなる。 ┌─────────┬─────────────────┬───────┐ | | 名古屋開業前に対する増加率 |換算した輸送量| | ├─────┬──────┬────┼───────┤ | | 収入想定 |賃率の想定値| 輸送量 | (定期外) | ├─────────┼─────┼──────┼────┼───────┤ |名古屋開業まで | ±0.0%| ±0.0%| ±0.0%| 431億人キロ| ├─────┬───┼─────┼──────┼────┼───────┤ |名古屋開業|当初 | +5.0%| +3.0%| +1.9%| 439億人キロ| | ├───┼─────┼──────┼────┼───────┤ | |10年後| +10.0%| 〃 | +6.8%| 460億人キロ| ├─────┴───┼─────┼──────┼────┼───────┤ |大阪開業 |※+26.5%| 〃 |+22.8%| 529億人キロ| └─────────┴─────┴──────┴────┴───────┘ ※ 大阪開業直前の収入に対しては、+15%である。 2)比較及び比較結果についての考量 ・一方、4項目調査で用いたモデル推計による需要の予測値は、次表の通りであり、当社の収入想定から換算した輸送量は、いずれの時点においても、この8割前後の水準である。 中央新幹線+東海道新幹線(定期外)の輸送量 ┌─────────┬──────┬──────┬────────────┐ | |当社の |4項目調査の|備考 | | | 収入想定|モデル推計の| | | |(輸送量換算)|需要予測値 | | ├─────────┼──────┼──────┼────────────┤ |名古屋開業まで | | | | | or | 431億人キロ| 503億人キロ|431億人キロ/503億人キロ| |2025年 | | |=85.7% | |中央新幹線なし | | | | ├─────┬───┼──────┼──────┼────────────┤ |名古屋開業|当初 | 439億人キロ| 568億人キロ|460億人キロ/568億人キロ| | ├───┼──────┼──────┼────────────┤ | |10年後| 460億人キロ| - |=81.0% | ├─────┴───┼──────┼──────┼────────────┤ |大阪開業 | 529億人キロ| 675億人キロ|529億人キロ/675億人キロ| | | | |=78.4% | └─────────┴──────┴──────┴────────────┘ - 28 - |

|

|

|

|

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:31:33 |

|

・また、4項目調査で用いたモデル推計による需要の予測値における中央新幹線の開業効果は、次表の通り、名古屋開業+13%、大阪開業+33%であるので、当社の収入想定において見込む+10%、+26.5%をいずれも上回る効果となっている。 ┌────────┬─────────────────────┐ | | 4項目調査のモデル推計の需要予測値 | | ├───────┬────────┬────┤ | | 中央新幹線 |東海道新幹線のみ|開業効果| | |+東海道新幹線|(中央新幹線なし)| | | | c | d | c/d | ├────────┼───────┼────────┼────┤ |名古屋開業(2025)| 568億人キロ| 503億人キロ| +13%| ├────────┼───────┼────────┼────┤ |大阪開業 (2045)| 675億人キロ| 506億人キロ| +33%| └────────┴───────┴────────┴────┘ 当社収入を輸送量に換算し、4項目調査の需要予測と比較 ※添付画像参照 ・このように、当社の収入想定は、4項目調査で用いたモデル推計による需要の予測値と比べて固めの想定になっているが、両者の差は、その目的、手法が異なることによるものであり、当社が採った方法は、企業としてリスクを負っても必ずやり遂げることができるかどうかを判断するためのものであるので、この数値が需要予測モデルの数値を下回る固めの収入想定であることは、当社が十分に計画を完遂できることを示している。 - 29 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:42:18 |

|

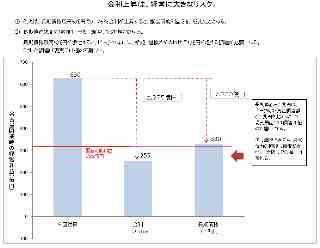

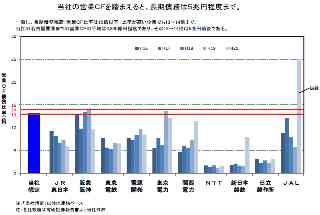

資料3 長期債務残高の水準について ◎ 当社は、東海道新幹線を主力とする生産性の高い企業体質であるとはいえ、長期債務残高を一定の範囲内に抑えて健全経営を堅持するための財務規律を保つ必要があり、次の指標及び過去の経験から、長期債務残高を「5兆円以内」とすることが適切かつ必要と考えている。 ◎ これについては、長期債務残高/売上高及び長期債務残高/営業キャッシュフローの企業比較、返済能力、金利上昇リスクの4点から合理性を説明できる。 1.長期債務残高5兆円は、残高のレベルが大きいだけではなく、売上高に比べて突出した水準である。 ・金融機関を除いて、単体で5兆円を超える長期債務を抱える上場会社は、東京電力のみである。 ・また、金融機関を除き、3兆円を超える長期債務を抱える上場会社で、長期債務残高/売上高の比率が3倍を超える会社は皆無である。 ※添付画像参照 ┌───────────┬──────┐ | |長期債務残高| ├─────┬─────┼──────┤ |当社 |H3 | 5.46兆円| | ├─────┼──────┤ | |H39想定| 4.92兆円| | ├─────┼──────┤ | |H21 | 3.12兆円| ├─────┼─────┼──────┤ |JR東日本|H3 | 5.38兆円| | ├─────┼──────┤ | |H20 | 3.48兆円| ├─────┴─────┼──────┤ |電源開発(H20) | 1.32兆円| ├───────────┼──────┤ |東京電力(H20) | 7.13兆円| ├───────────┼──────┤ |関西電力(H20) | 2.86兆円| ├───────────┼──────┤ |NTT(H20) | 4.29兆円| ├───────────┼──────┤ |新日本製鉄(H20) | 1.19兆円| ├───────────┼──────┤ |日立製作所(H20) | 0.82兆円| ├───────────┼──────┤ |三菱商事(H20) | 2.99兆円| ├───────────┼──────┤ |JAL(H20) | 0.80兆円| └───────────┴──────┘ 注)NTT、JAL以外は単体ベース 注)各社数値は有価証券報告書より当社作成 - 30 - |

||

|

||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:45:28 |

|

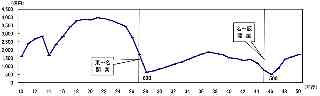

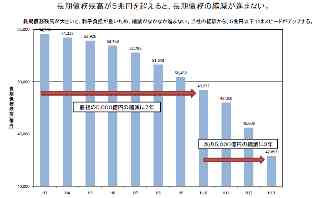

2.営業キャッシュフローを踏まえると借金は5兆円まで。 ・長期債務残高/営業CFの比率は、設備投資の多い公益事業会社においても、通常は10倍以下であり、高くなった時点でも13~14倍程度まで。 ・当社についても、この倍率が返済能力に見合った借り入れ能力の限界とみるべきである。 ※添付画像参照 3.長期債務残高が大きいと、利払い負担が重いことから、元本の縮減は進まない。 ・当社の経験から5兆円を境に、縮減スピードがアップする。 ※添付画像参照 - 31 - |

||||

|

||||

|

|

NEWS RELEASE:JR&私鉄 3

| ほりうち(ccbu8181) 2010-05-19 11:47:18 |

|

4.長期債務残高膨張時の金利上昇は、経営に大きな負担である。 ・多額の債務を借り換えつつ運用していく中で金利が上昇すると、毎年の利子負担は経営の重圧となる。 ・特に、名古屋開業と大阪開業に向けて長期債務残高が漸増し、利子負担は重くなる。こうした時点で金利上昇や景気変動があっても、それを乗り越えて健全経営を回復するためには、長期債務残高を一定のレベルに抑える必要がある。 I 例えば、名古屋開業直後において、長期債務残高5兆円で金利が0.75%上昇すると、配当可能利益を割り込むこととなる。 II 長期債務残高の増加は、当然、調達リスクも増加させる。 仮に、長期債務残高6兆円を想定すると、ピークの年には、新規・借換えを合わせて1年間で1兆円を超える調達が必要になる。こうした多額の調達は現実には極めて難しい。 - 32 - |

||

|

||

|

|